Inflazione. Cos’è e come combatterla con la pianificazione patrimoniale

Tutti noi dovremmo avere a portata di mano un glossario di economia e finanza che spieghi nel modo più semplice possibile il significato di tutti quei termini che influiscono sulla nostra vita finanziaria. Un esempio? Inflazione.

Ricordo che questa parola risuonava nelle mie orecchie già quando ero un bambino. No, naturalmente da bambino non mi interessavo di finanza ma, come sarà capitato anche a te, quando in casa guardavamo il telegiornale o programmi di attualità, l’inflazione saltava puntualmente fuori. Oggi mi ritrovo spesso a spiegare cos’è l’inflazione, ai miei clienti e durante i corsi di educazione finanziaria.

Voglio spiegarlo anche a te, affinché tu possa essere più consapevole del suo effetto sul tuo patrimonio e dei modi che hai per proteggerlo.

L’inflazione spiegata in modo semplice

L’inflazione è collegata al valore del denaro, a sua volta connesso con i prezzi dei beni e servizi disponibili. Seguimi.

Se la domanda di beni e servizi aumenta causando una diminuzione della loro disponibilità, oppure se aumentano i costi di produzione di beni e servizi, questi diventeranno più costosi.

Ora, quando si verifica un aumento generale dei prezzi di beni e servizi, ecco che il denaro perde valore ovvero ha meno potere di acquisto. Questo è ciò che chiamiamo inflazione. In poche parole, ciò che ieri acquistavi con una certa cifra di denaro, oggi non puoi più acquistarlo con quella stessa somma.

L’effetto dell’inflazione colpisce sia le persone e le famiglie che le aziende e, causando incertezza, influenza le loro scelte di risparmio e investimento. Tutto ciò, come è facile dedurre, ha ripercussioni negative sulla crescita economica.

Quali sono le possibili soluzioni? O, meglio, cosa puoi fare tu per mitigare l’effetto dell’inflazione sul valore del tuo denaro? La soluzione è nella gestione del patrimonio, in particolare nel modo in cui gestisci i tuoi risparmi. Se tieni le tue risorse per lo più ferme, quando l’inflazione aumenta in modo eccessivo vedrai diminuire il valore del tuo patrimonio.

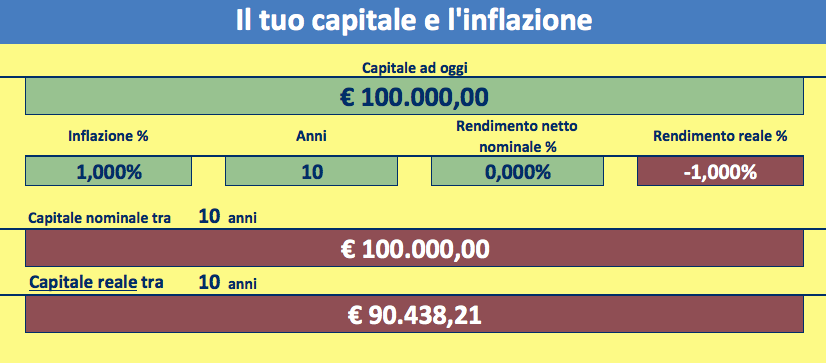

Voglio farti un esempio, proprio per farti capire quanto perdi, in termini di valore, lasciando i soldi fermi. Guarda l’immagine qui sotto. Poniamo che il tuo capitale, a oggi, ammonti a 100.000 €. Se depositi questi soldi su un conto corrente a 0 spese e 0 rendimento, tra 10 anni, ipotizzando che l’inflazione sia all’1 per cento, quei 100.000 € avranno un potere d’acquisto di 90.438,21 €. Quasi 10.000 € in meno!

Se, invece, pianifichi una strategia di investimento, oltre a raggiungere i tuoi obiettivi personali e familiari, potrai proteggere il tuo capitale dalla perdita di valore.

Pianificazione patrimoniale: un metodo efficace per stare un passo avanti rispetto all’inflazione

Chiariamoci: la pianificazione patrimoniale non nasce certo per combattere i danni l’inflazione, ma sicuramente questo è uno dei suoi tanti benefici. Pensaci: il problema principale che causa l’inflazione è la diminuzione del potere d’acquisto della moneta, quindi il valore dei tuoi soldi. Quello che devi fare, quindi, è far crescere i tuoi soldi più dell’inflazione stessa.

Come? Con i giusti investimenti. Giusti in base a fattori, come gli importi a scadenza, l’orizzonte temporale e la propensione al rischio, definiti a seconda delle tue esigenze. Ma cosa c’entrano gli investimenti con la lotta all’inflazione? C’entrano perché, con la giusta strategia, puoi ottenere dei rendimenti tali da permetterti di non accusare la perdita di valore del denaro. Insomma, con la pianificazione patrimoniale sarai sempre un passo avanti rispetto all’inflazione.

Hai domande da fare? Sono tutto orecchie: scrivimi nei commenti.